Autre image

5

Manuskripte

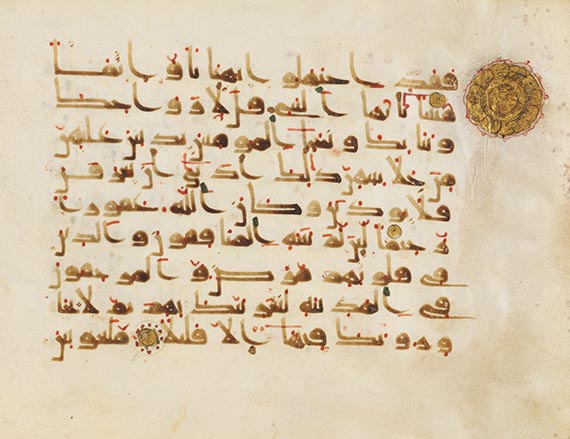

Kufi-Koran. 6 Pergamentblätter, um 1100.

Estimation: € 25,000 / $ 27,000

Koranblätter des 9. Jahrhunderts

Koran

Sechs Einzelblätter aus einer arabischen Kufi-Handschrift auf Pergament. Abbasidisch (Naher Osten oder Nordafrika), 9. Jahrhundert.

• Sehr frühe Koranblätter im Kufi-Duktus

• Umfaßt den Anfang und Teile von Sure 33

• Sehr selten

Fragment einer sehr frühen Koranhandschrift mit Texten aus der Sure Al-Ahzab , Verse 1-5, 20-31 und 55-69, das entspricht der Mitte des 42. bis Anfang des 43. Leseabschnitts (hizb ).

Bräunliche Tinte, bräunliche Diakritika-Striche ursprünglich, tiefrote Vokalisierungspunkte/Lesezeichen und gelegentliche Korrekturen nachträglich von alter Hand. Verstrenner nur auf einigen Seiten nachträglich über dem Text, aber bei jedem 10. Platz mit größerem Kreis- und Punkteornament. Zwei üppigere Gold-Medaillons mit Linien in abweichendem Rot am Rand, inschriftlich als „Zehner“- Unterteilung („Zehntel“), eine nachträgliche hizb-Angabe in Schwarz am Rand (für den Beginn des 43. Leseabschnitts).

Der Kufi-Duktus entspricht nach der Systematisierung von François Déroche ungefähr dem Typus D I, mit Elementen aus D III und D IV, allgemein ins 9. Jh. datiert. Eine regionale Zuweisung zu den Kernländern des abbasidischen Kalifats ist bisher nicht möglich. Vgl. François Déroche, The Abbasid Tradition , London 1992, The Nasser D. Khalili Collection of Islamic Art , Bd. I, S. 71, S. 44 Tabelle IV, Nr. 23, 32.

Wir danken Prof. Dr. Claus Peter Haase für die wissenschaftliche Unterstützung.

- KOLLATION: 6 Bll. (darunter 2 Bifolia). Blattgröße ca. 20 : 26,5 cm. Schriftspiegel ca. 14 : 18 cm. 9 Zeilen. - ZUSTAND: Kaum fleckig, Tinte vereinz. mit leichtem Abrieb; Ränder mit Bindespuren. Insgesamt sehr gut erhalten. - PROVENIENZ: Süddeutsche Privatsammlung.

Rare fragment of a very early Quran manuscript with texts from the sura 33 (al-Ahzab). Six leaves from an Arabic kufic manuscript on vellum. Sheet size 20 : 26.5 cm. Abassid, 9th century. According to François Déroche's systematization, the Kufi ductus roughly corresponds to type D I, with elements of D III and D IV. - Nearly stainless, ink here and there with minor rubbing, margins with binding traces. Well-preserved. From a South German private collection.

Koran

Sechs Einzelblätter aus einer arabischen Kufi-Handschrift auf Pergament. Abbasidisch (Naher Osten oder Nordafrika), 9. Jahrhundert.

• Sehr frühe Koranblätter im Kufi-Duktus

• Umfaßt den Anfang und Teile von Sure 33

• Sehr selten

Fragment einer sehr frühen Koranhandschrift mit Texten aus der Sure Al-Ahzab , Verse 1-5, 20-31 und 55-69, das entspricht der Mitte des 42. bis Anfang des 43. Leseabschnitts (hizb ).

Bräunliche Tinte, bräunliche Diakritika-Striche ursprünglich, tiefrote Vokalisierungspunkte/Lesezeichen und gelegentliche Korrekturen nachträglich von alter Hand. Verstrenner nur auf einigen Seiten nachträglich über dem Text, aber bei jedem 10. Platz mit größerem Kreis- und Punkteornament. Zwei üppigere Gold-Medaillons mit Linien in abweichendem Rot am Rand, inschriftlich als „Zehner“- Unterteilung („Zehntel“), eine nachträgliche hizb-Angabe in Schwarz am Rand (für den Beginn des 43. Leseabschnitts).

Der Kufi-Duktus entspricht nach der Systematisierung von François Déroche ungefähr dem Typus D I, mit Elementen aus D III und D IV, allgemein ins 9. Jh. datiert. Eine regionale Zuweisung zu den Kernländern des abbasidischen Kalifats ist bisher nicht möglich. Vgl. François Déroche, The Abbasid Tradition , London 1992, The Nasser D. Khalili Collection of Islamic Art , Bd. I, S. 71, S. 44 Tabelle IV, Nr. 23, 32.

Wir danken Prof. Dr. Claus Peter Haase für die wissenschaftliche Unterstützung.

- KOLLATION: 6 Bll. (darunter 2 Bifolia). Blattgröße ca. 20 : 26,5 cm. Schriftspiegel ca. 14 : 18 cm. 9 Zeilen. - ZUSTAND: Kaum fleckig, Tinte vereinz. mit leichtem Abrieb; Ränder mit Bindespuren. Insgesamt sehr gut erhalten. - PROVENIENZ: Süddeutsche Privatsammlung.

Rare fragment of a very early Quran manuscript with texts from the sura 33 (al-Ahzab). Six leaves from an Arabic kufic manuscript on vellum. Sheet size 20 : 26.5 cm. Abassid, 9th century. According to François Déroche's systematization, the Kufi ductus roughly corresponds to type D I, with elements of D III and D IV. - Nearly stainless, ink here and there with minor rubbing, margins with binding traces. Well-preserved. From a South German private collection.

5

Manuskripte

Kufi-Koran. 6 Pergamentblätter, um 1100.

Estimation: € 25,000 / $ 27,000

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.