212

Erró

Le Jugement de Paris et l'école de Montmartre, 1966.

Mixed media on canvas

Estimation: € 100,000 / $ 117,000

212

Erró

Le Jugement de Paris et l'école de Montmartre, 1966.

Mixed media on canvas

Estimation: € 100,000 / $ 117,000

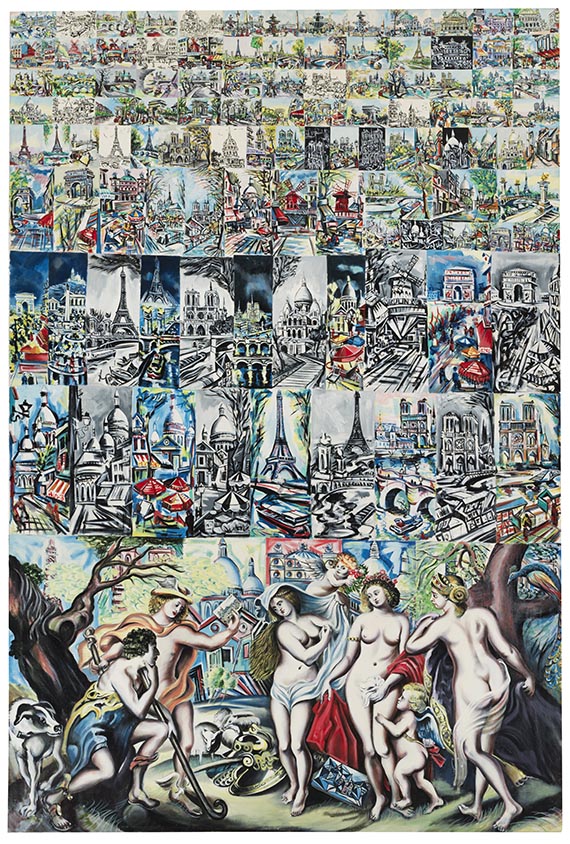

Erró

1932

Le Jugement de Paris et l'école de Montmartre. 1966.

Mixed media on canvas.

Signed and dated on the reverse. 300 x 200 cm (118.1 x 78.7 in).

[MH].

• Gudmundur Gudmundsson, who later adopted the pseudonym Erró, is one of the most significant contemporary Icelandic artists.

• An iconic work of narrative figuration—Erró’s trademark: pop culture collages in highly political painting.

• 1966: A pivotal year for the European Neo-Avant-Garde—created at the same time as Warhol’s “Silver Clouds” and Lichtenstein’s “Brushstrokes”.

PROVENANCE: Prearo Collection, Milan.

Private collection, Geneva.

Private collection.

Corporate collection, France (since 2024).

LITERATURE: Cornette de Saint Cry Maison de Ventes S.A.S, Paris, March 30, 2015, lot 108.

Marc-Arthur Kohn S.A.S, Paris, December 21, 2020, lot 33 (illustrated).

Called up: June 13, 2026 - ca. 15.29 h +/- 20 min.

1932

Le Jugement de Paris et l'école de Montmartre. 1966.

Mixed media on canvas.

Signed and dated on the reverse. 300 x 200 cm (118.1 x 78.7 in).

[MH].

• Gudmundur Gudmundsson, who later adopted the pseudonym Erró, is one of the most significant contemporary Icelandic artists.

• An iconic work of narrative figuration—Erró’s trademark: pop culture collages in highly political painting.

• 1966: A pivotal year for the European Neo-Avant-Garde—created at the same time as Warhol’s “Silver Clouds” and Lichtenstein’s “Brushstrokes”.

PROVENANCE: Prearo Collection, Milan.

Private collection, Geneva.

Private collection.

Corporate collection, France (since 2024).

LITERATURE: Cornette de Saint Cry Maison de Ventes S.A.S, Paris, March 30, 2015, lot 108.

Marc-Arthur Kohn S.A.S, Paris, December 21, 2020, lot 33 (illustrated).

Called up: June 13, 2026 - ca. 15.29 h +/- 20 min.

Gudmundur Gudmundsson (b. 1932), better known as Erró, is one of Iceland’s most influential contemporary artists and one of the most radical voices of the postwar European avant-garde. After studying in Norway and Italy, he moved to Paris in 1958—a move that would change his work forever.

Through his friend Jean-Jacques Lebel, he came into contact with surrealist icons such as Matta, Masson, and Man Ray. Still, instead of losing himself in dream worlds, he developed a politically sharp, narrative visual language. As one of the most important representatives of Figuration Narrative, he became the voice of a generation in the 1960s that used representational art to express their criticism of society.

His trademark: paper fragments he collected on his travels. From newspapers, comics, advertisements, packaging, and postcards, he created newly assembled images that form narrative compositions. But it was his stay in New York in 1963 that decisively shaped his style: here he encountered, among other things, American Pop Art.

His canvases are battlefields of modernity—Picasso meets Disney, van Gogh meets superheroes, Marilyn Monroe meets political propaganda. With an exaggerated sense of irony, Erró exposes the absurdities of consumerism, Americanization, and commercialized eroticism. What at first glance appears as a colorful spectacle turns out, upon closer inspection, to be a disturbing diagnosis of the present: war, power, science, and sexuality become battlegrounds between kitsch and criticism.

Erró’s work is celebrated worldwide—represented, among others, at the Museum of Modern Art in New York, the Centre Pompidou in Paris, and the Tate Modern in London. Major retrospectives have been dedicated to the artist by, for example, the Centre Pompidou in Paris (2010) and the Musée des Beaux-Arts de Lyon (2014). His art remains provocative, relevant, and relentless—a visual manifesto against the delusions of modernity. [MH]

Through his friend Jean-Jacques Lebel, he came into contact with surrealist icons such as Matta, Masson, and Man Ray. Still, instead of losing himself in dream worlds, he developed a politically sharp, narrative visual language. As one of the most important representatives of Figuration Narrative, he became the voice of a generation in the 1960s that used representational art to express their criticism of society.

His trademark: paper fragments he collected on his travels. From newspapers, comics, advertisements, packaging, and postcards, he created newly assembled images that form narrative compositions. But it was his stay in New York in 1963 that decisively shaped his style: here he encountered, among other things, American Pop Art.

His canvases are battlefields of modernity—Picasso meets Disney, van Gogh meets superheroes, Marilyn Monroe meets political propaganda. With an exaggerated sense of irony, Erró exposes the absurdities of consumerism, Americanization, and commercialized eroticism. What at first glance appears as a colorful spectacle turns out, upon closer inspection, to be a disturbing diagnosis of the present: war, power, science, and sexuality become battlegrounds between kitsch and criticism.

Erró’s work is celebrated worldwide—represented, among others, at the Museum of Modern Art in New York, the Centre Pompidou in Paris, and the Tate Modern in London. Major retrospectives have been dedicated to the artist by, for example, the Centre Pompidou in Paris (2010) and the Musée des Beaux-Arts de Lyon (2014). His art remains provocative, relevant, and relentless—a visual manifesto against the delusions of modernity. [MH]

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 1 000 000 euros : frais de vente 29%.

Des frais de vente de 23% sont facturés sur la partie du prix d’adjudication dépassant 1 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 1 000 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 7 %, est perçue sur la somme du prix d’adjudication et des frais de vente.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 1 000 000 euros : frais de vente 29%.

Des frais de vente de 23% sont facturés sur la partie du prix d’adjudication dépassant 1 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 1 000 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 7 %, est perçue sur la somme du prix d’adjudication et des frais de vente.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.