Image du cadre

Raumbeispiel

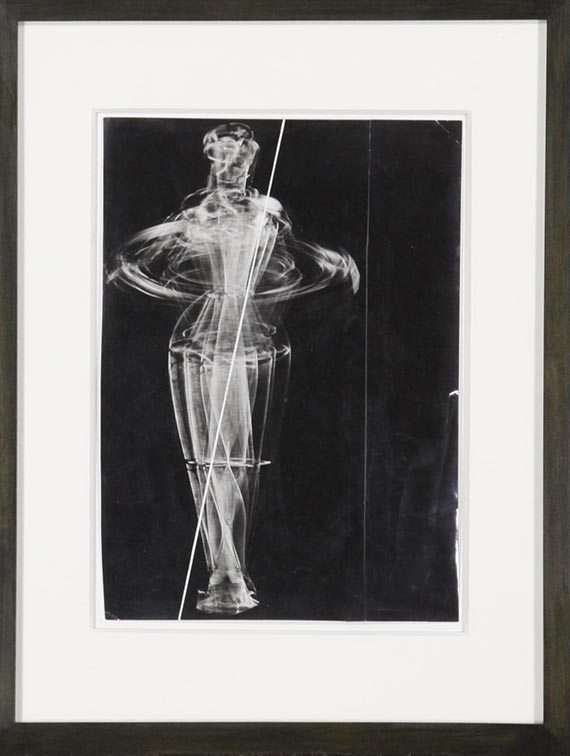

123

Otto Steinert

Rotierende Drahtfigur. Design für das Cover des Ausstellungskatalogs "Subjektive Fotografie" in Saarbrücken, 1951.

Photography. Vintage, high gloss gelatine silve...

Estimation: € 10,000 / $ 10,700

Rotierende Drahtfigur. Design für das Cover des Ausstellungskatalogs "Subjektive Fotografie" in Saarbrücken. 1951.

Photography. Vintage, high gloss gelatine silver print. Consisting of two parts, with a diagonal white line drawn by hand.

Inscribed "Strenges Ballett I"on the reverse. 29.2 x 20.8 cm (11.4 x 8.1 in).

Accompanied by an original brochure of the exhibition "Subjektive Fotografie Saarbrücken", July 1951, as well as a copy of Herbert Strässer's annual assessment of the "Staatliche Schule für Kunst und Handwerk Saarbrücken" for the academic year 1950/51, from which his participation in the exhibition "Subjektive Fotografie" emerged.

• On the cover of the exhibition catalog " Subjektive Fotografie" in 1951.

• This version with the diagonal line drawn by hand is a unique piece.

• The rotating wire sculpture was inspired by Oskar Schlemmer's figure studies at the Bauhaus and is already known as a variant from Otto Steinert's "Strenges Ballett - Hommage à Oskar Schlemmer" from 1949.

• His works can be found in international museum collections like the Museum of Modern Art, New York, the Museum Ludwig, Cologne, and the Moderna Museet, Stockholm.

• Line, space and dynamics in the 1950s: Our Evening Sale features important positions in sculpting by Hans Uhlmann (lot 29) and Norbert Kricke (lot 31).

PROVENANCE: Herbert Strässer (directly from the photographer).

Estate of Herbert Strässer (with the estate stamp on the reverse).

Private collection Northern Germany.

LITERATURE: Bassenge, Photography, auction 107, Berlin, June 1, 2016, lot 4316 (illu.).

Called up: June 7, 2024 - ca. 14.02 h +/- 20 min.

Photography. Vintage, high gloss gelatine silver print. Consisting of two parts, with a diagonal white line drawn by hand.

Inscribed "Strenges Ballett I"on the reverse. 29.2 x 20.8 cm (11.4 x 8.1 in).

Accompanied by an original brochure of the exhibition "Subjektive Fotografie Saarbrücken", July 1951, as well as a copy of Herbert Strässer's annual assessment of the "Staatliche Schule für Kunst und Handwerk Saarbrücken" for the academic year 1950/51, from which his participation in the exhibition "Subjektive Fotografie" emerged.

• On the cover of the exhibition catalog " Subjektive Fotografie" in 1951.

• This version with the diagonal line drawn by hand is a unique piece.

• The rotating wire sculpture was inspired by Oskar Schlemmer's figure studies at the Bauhaus and is already known as a variant from Otto Steinert's "Strenges Ballett - Hommage à Oskar Schlemmer" from 1949.

• His works can be found in international museum collections like the Museum of Modern Art, New York, the Museum Ludwig, Cologne, and the Moderna Museet, Stockholm.

• Line, space and dynamics in the 1950s: Our Evening Sale features important positions in sculpting by Hans Uhlmann (lot 29) and Norbert Kricke (lot 31).

PROVENANCE: Herbert Strässer (directly from the photographer).

Estate of Herbert Strässer (with the estate stamp on the reverse).

Private collection Northern Germany.

LITERATURE: Bassenge, Photography, auction 107, Berlin, June 1, 2016, lot 4316 (illu.).

Called up: June 7, 2024 - ca. 14.02 h +/- 20 min.

123

Otto Steinert

Rotierende Drahtfigur. Design für das Cover des Ausstellungskatalogs "Subjektive Fotografie" in Saarbrücken, 1951.

Photography. Vintage, high gloss gelatine silve...

Estimation: € 10,000 / $ 10,700

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.