169

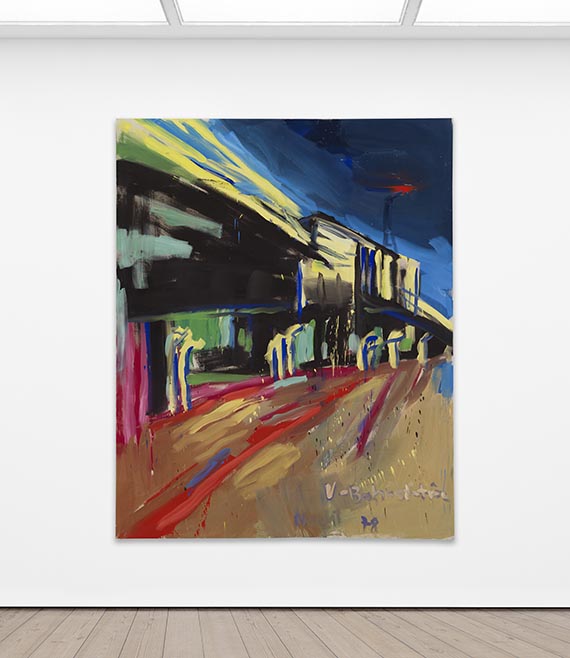

Rainer Fetting

The New York Painter, 1983.

Oil on canvas

Estimation: € 50,000 / $ 53,500

The New York Painter. 1983.

Oil on canvas.

Titled in bottom center. Signed, dated and inscribed “N. Y. Painter” on the reverse of the canvas. 254 x 198 cm (100 x 77.9 in).

[AR].

• Rainer Fetting staged himself with great confidence and expressiveness as “The New York Painter”.

• Hat and palette, but also the flow and the jittery colors are reminiscent of Van Gogh, a much-cited role model in the artist's work.

• In 2022, the Vincent van GoghHuis in Zundert dedicated a special exhibition to the German painter entitled “Rainer Fetting ziet van Gogh”.

• Part of the same private collection for more than 35 years and offered on the international auction market for the first time.

The authenticity of the present work has been confirmed by the artist. We are grateful for the kind support in cataloging this lot.

PROVENANCE: Galleri Dobloug, Oslo.

Private collection Switzerland (acquired from the above in 1987).

“The artist, who had celebrated great success on the international auction market as a ‘Young Wild One’ from Berlin within just a few years, had moved to the epicenter of the art market and presented himself with great self-confidence, half-naked wearing a cowboy hat and with palette and brush.”

Arie Hartog about a similar self-portrait, quoted from: Hier ist der Maler. Beobachtungen zu Rainer Fetting, in: Fetting, Cologne 2009, pp. 17-19.

Called up: June 7, 2024 - ca. 15.04 h +/- 20 min.

Oil on canvas.

Titled in bottom center. Signed, dated and inscribed “N. Y. Painter” on the reverse of the canvas. 254 x 198 cm (100 x 77.9 in).

[AR].

• Rainer Fetting staged himself with great confidence and expressiveness as “The New York Painter”.

• Hat and palette, but also the flow and the jittery colors are reminiscent of Van Gogh, a much-cited role model in the artist's work.

• In 2022, the Vincent van GoghHuis in Zundert dedicated a special exhibition to the German painter entitled “Rainer Fetting ziet van Gogh”.

• Part of the same private collection for more than 35 years and offered on the international auction market for the first time.

The authenticity of the present work has been confirmed by the artist. We are grateful for the kind support in cataloging this lot.

PROVENANCE: Galleri Dobloug, Oslo.

Private collection Switzerland (acquired from the above in 1987).

“The artist, who had celebrated great success on the international auction market as a ‘Young Wild One’ from Berlin within just a few years, had moved to the epicenter of the art market and presented himself with great self-confidence, half-naked wearing a cowboy hat and with palette and brush.”

Arie Hartog about a similar self-portrait, quoted from: Hier ist der Maler. Beobachtungen zu Rainer Fetting, in: Fetting, Cologne 2009, pp. 17-19.

Called up: June 7, 2024 - ca. 15.04 h +/- 20 min.

169

Rainer Fetting

The New York Painter, 1983.

Oil on canvas

Estimation: € 50,000 / $ 53,500

Commission, taxes et droit de suite

Cet objet est offert avec imposition différentielle majorée d'une taxe à l'importation qui s'élève à 7% (réduction d'environ 5% par rapport à l'imposition régulière) ou avec imposition régulière.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 19 %, est perçue sur la somme du prix d’adjudication et des frais de vente. Exception : la taxe sur la valeur ajoutée réduite de 7 % est appliquée pour les livres imprimés.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.