Raumbeispiel

193

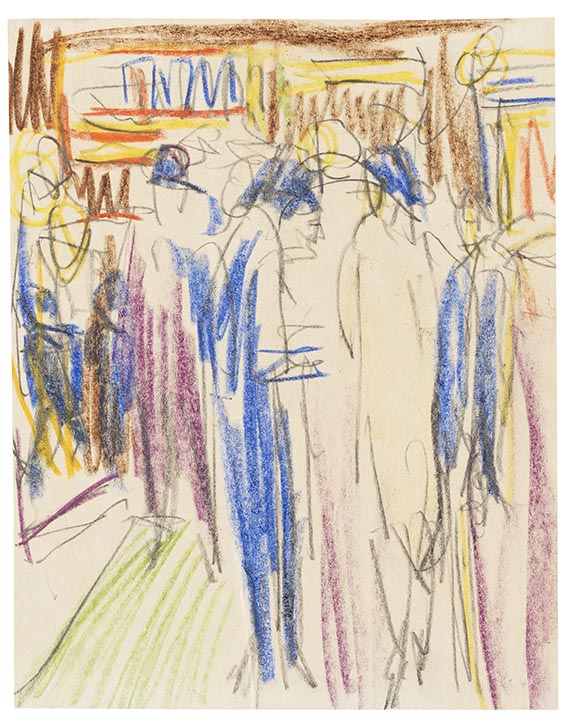

Ernst Ludwig Kirchner

Erna Schilling mit Kater Boby (Frau mit Katze), Um 1919.

Colored chalk drawing

Prix d´après-vente: € 14,000 / $ 16,520

Erna Schilling mit Kater Boby (Frau mit Katze). Um 1919.

Colored chalk drawing.

Signed in the lower right corner and on the reverse. On creme wove paper. 41.3 x 56.2 cm (16.2 x 22.1 in), the full sheet.

With a drawing of female nudes ("Badende", probably his models Erna and Gerda), pencil, around 1915, on the reverse. [CH].

• Detailed, colorful drawing with particularly dense, dynamic lines.

• Sheet painted on both sides, with a pencil drawing of two female nudes (circa 1915) on the reverse.

• Kirchner was drawn to Switzerland, and Davos eventually became his new home.

• Kirchner's very private world: his cat Boby was his faithful companion until he died in 1930.

• Immediate, spontaneous, yet accurate depiction of the artist's observations.

This work is documented in the Ernst Ludwig Kirchner Archive, Wichtrach/Bern.

We are grateful to Prof. Dr. Dr. Gerd Presler for his expert advice and kind support in cataloging this work.

PROVENANCE: Probably Galerie Valentien, Stuttgart (with the gallery label on the back of the frame).

Private collection, Baden-Württemberg.

Private collection, Germany (acquired from the above).

Private collection, South Germany (probably acquired from the above in the 1950s).

Private collection, South Germany (inherited from the above in 2006).

Before settling permanently in Switzerland, Ernst Ludwig Kirchner traveled to Davos numerous times to seek treatment for his health from Dr. Frédéric Bauer, then chief physician at the Davos Park Sanatorium. He also spent the summer of 1918 in his beloved Swiss mountain retreat. Finally, he rented the house “In den Lärchen” in Frauenkirch the following winter, where he created this colorful chalk drawing of his partner Erna Schilling doing needlework and their cat “Boby” in 1919.

During those summer days, Kirchner wrote: “Boby, the little tomcat, is here now. Clean and lively, quite interesting company. I have a picture of a cat on the carpet and a nude in mind; it must be a fine piece of work,” and later: “I have to draw until my fingers bleed, just draw. Then, after some time, choose the best ones. The technique [is] too beautiful. Boby and mother cat done.” (E. L. Kirchner, July 30, 1919, and August 4, 1919, quoted from: L. Grisebach, Kirchners Davoser Tagebuch, Wichtrach 1997, p. 40f.)

“This creative frenzy finds its initial outlet in his sketchbooks (cf. Presler Skb 64-24, -25, -29), and also in this drawing, which is characterized by Kirchner's creative energy and powerful strokes.” (Prof. Dr. Dr. Gerd Presler)

Colored chalk drawing.

Signed in the lower right corner and on the reverse. On creme wove paper. 41.3 x 56.2 cm (16.2 x 22.1 in), the full sheet.

With a drawing of female nudes ("Badende", probably his models Erna and Gerda), pencil, around 1915, on the reverse. [CH].

• Detailed, colorful drawing with particularly dense, dynamic lines.

• Sheet painted on both sides, with a pencil drawing of two female nudes (circa 1915) on the reverse.

• Kirchner was drawn to Switzerland, and Davos eventually became his new home.

• Kirchner's very private world: his cat Boby was his faithful companion until he died in 1930.

• Immediate, spontaneous, yet accurate depiction of the artist's observations.

This work is documented in the Ernst Ludwig Kirchner Archive, Wichtrach/Bern.

We are grateful to Prof. Dr. Dr. Gerd Presler for his expert advice and kind support in cataloging this work.

PROVENANCE: Probably Galerie Valentien, Stuttgart (with the gallery label on the back of the frame).

Private collection, Baden-Württemberg.

Private collection, Germany (acquired from the above).

Private collection, South Germany (probably acquired from the above in the 1950s).

Private collection, South Germany (inherited from the above in 2006).

Before settling permanently in Switzerland, Ernst Ludwig Kirchner traveled to Davos numerous times to seek treatment for his health from Dr. Frédéric Bauer, then chief physician at the Davos Park Sanatorium. He also spent the summer of 1918 in his beloved Swiss mountain retreat. Finally, he rented the house “In den Lärchen” in Frauenkirch the following winter, where he created this colorful chalk drawing of his partner Erna Schilling doing needlework and their cat “Boby” in 1919.

During those summer days, Kirchner wrote: “Boby, the little tomcat, is here now. Clean and lively, quite interesting company. I have a picture of a cat on the carpet and a nude in mind; it must be a fine piece of work,” and later: “I have to draw until my fingers bleed, just draw. Then, after some time, choose the best ones. The technique [is] too beautiful. Boby and mother cat done.” (E. L. Kirchner, July 30, 1919, and August 4, 1919, quoted from: L. Grisebach, Kirchners Davoser Tagebuch, Wichtrach 1997, p. 40f.)

“This creative frenzy finds its initial outlet in his sketchbooks (cf. Presler Skb 64-24, -25, -29), and also in this drawing, which is characterized by Kirchner's creative energy and powerful strokes.” (Prof. Dr. Dr. Gerd Presler)

193

Ernst Ludwig Kirchner

Erna Schilling mit Kater Boby (Frau mit Katze), Um 1919.

Colored chalk drawing

Prix d´après-vente: € 14,000 / $ 16,520

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La commission comprend la TVA, mais celle-ci n'est pas indiquée.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission.

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission.

La TVA légale de 7 % est prélevée sur la somme du prix d'adjudication et de la commission.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.