Image du cadre

Raumbeispiel

218

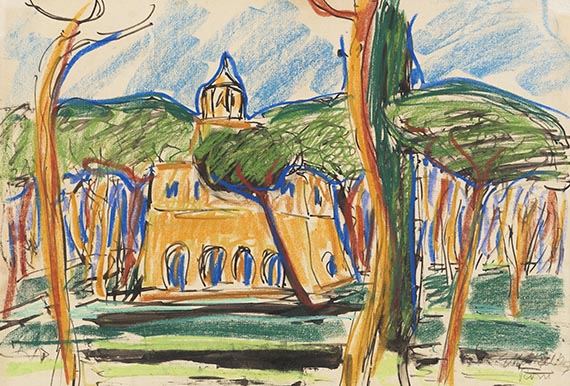

Erich Heckel

Villa Borghese in Rom, 1909.

Color chalks over India Ink drawing

Prix d´après-vente: € 25,000 / $ 29,500

Villa Borghese in Rom. 1909.

Color chalks over India Ink drawing.

Signed, dated, and inscribed “Rom” in the lower right corner. On laid paper. Ca. 34.3 x 48.2 cm (13.5 x 18.9 in), the full sheet.

With a second, barely recognizable drawing on the reverse, probably the impression of another chalk drawing by the artist. [AR].

• The Villa Borghese, symbol of the artistic heritage of the Eternal City, becomes a motif for the German Expressionist.

• With great ease and liberated lines, Erich Heckel captures the Italian scenery and transfers it to a new era and understanding of art.

• The Brücke Museum in Berlin has similar works from Heckel's trip to Italy in 1909, which are imbued with the light of the South and the vigor of the then still young artist.

The work is registered in the Erich Heckel Estate, Hemmenhofen on Lake Constance. We are grateful to Ms. Renate Ebner and Mr. Hans Geissler for their kind support in cataloging this lot.

PROVENANCE: Erich and Siddi Heckel Collection (at least until 1964).

Wolfgang Wittrock, Berlin.

Private collection, Great Britain (acquired from the above in 2002).

EXHIBITION: Erich Heckel. Gemälde, Aquarelle, Zeichnungen und Graphik aus dem Privatbesitz des Künstlers, Fränkische Galerie am Marientor, Nuremberg, Jan. 10–Feb. 9, 1964, cat. no. 49 (illustrated on the cover).

LITERATURE: Kornfeld & Klipstein, Bern, auction 145, June 15-17, 1972, lot 384 (illustrated).

Color chalks over India Ink drawing.

Signed, dated, and inscribed “Rom” in the lower right corner. On laid paper. Ca. 34.3 x 48.2 cm (13.5 x 18.9 in), the full sheet.

With a second, barely recognizable drawing on the reverse, probably the impression of another chalk drawing by the artist. [AR].

• The Villa Borghese, symbol of the artistic heritage of the Eternal City, becomes a motif for the German Expressionist.

• With great ease and liberated lines, Erich Heckel captures the Italian scenery and transfers it to a new era and understanding of art.

• The Brücke Museum in Berlin has similar works from Heckel's trip to Italy in 1909, which are imbued with the light of the South and the vigor of the then still young artist.

The work is registered in the Erich Heckel Estate, Hemmenhofen on Lake Constance. We are grateful to Ms. Renate Ebner and Mr. Hans Geissler for their kind support in cataloging this lot.

PROVENANCE: Erich and Siddi Heckel Collection (at least until 1964).

Wolfgang Wittrock, Berlin.

Private collection, Great Britain (acquired from the above in 2002).

EXHIBITION: Erich Heckel. Gemälde, Aquarelle, Zeichnungen und Graphik aus dem Privatbesitz des Künstlers, Fränkische Galerie am Marientor, Nuremberg, Jan. 10–Feb. 9, 1964, cat. no. 49 (illustrated on the cover).

LITERATURE: Kornfeld & Klipstein, Bern, auction 145, June 15-17, 1972, lot 384 (illustrated).

218

Erich Heckel

Villa Borghese in Rom, 1909.

Color chalks over India Ink drawing

Prix d´après-vente: € 25,000 / $ 29,500

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 7 %, est perçue sur la somme du prix d’adjudication et des frais de vente.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition régulière:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 27%.

Des frais de vente de 21% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 15 % sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

La taxe sur la valeur ajoutée allemande, actuellement de 7 %, est perçue sur la somme du prix d’adjudication et des frais de vente.

Pour les entreprises habilitées à déduire la TVA, le régime fiscal général peut être appliqué.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.