Image du cadre

Raumbeispiel

336

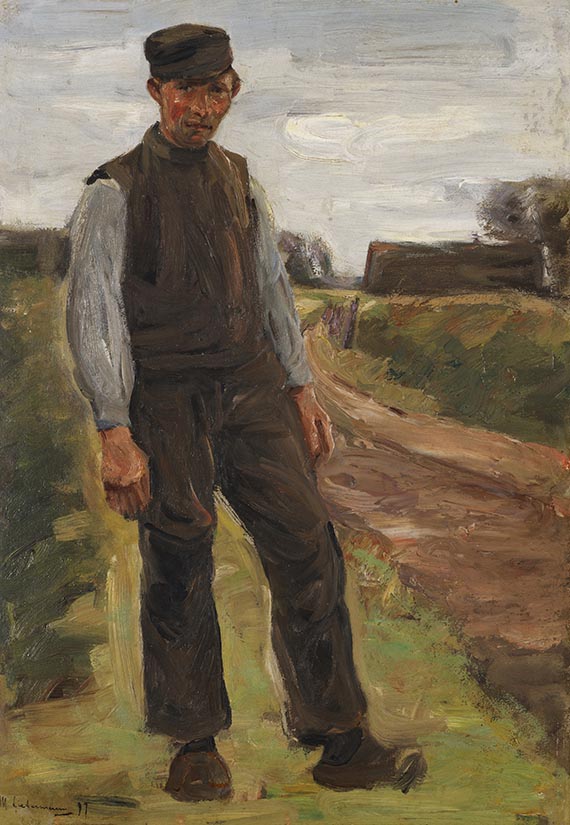

Max Liebermann

Stehender Bauer auf einem Wege, 1897.

Oil on paper, laminated on canvas

Estimation: € 30,000 / $ 32,100

Stehender Bauer auf einem Wege. 1897.

Oil on paper, laminated on canvas.

Signed and dated in the lower left. With a numbered and titled gallery label "No. 4[29]4 Stehender Bauer" as well as two further numbered labels "79" and "949/34" on the reverse of the canvas. 50 x 35 cm (19.6 x 13.7 in).

• Painted in Holland, where Liebermann found his most important motifs.

• One of Liebermann's last peasant studies, made in the transition period to an Impressionist style.

• Programatic authenticity: an intense, direct encounter between painter and model.

• In 1897, Liebermann was at the height of his fame with his simple, rural Dutch motifs, and the Academy of Arts in Berlin honored him with an exhibition on the occasion of his 50th birthday.

PROVENANCE: Joseph Stransky Collection, New York (until 1914)

Kunstsalon Paul Cassirer, Berlin (acquired from the above in 1914, PC no.-2401)

Albert Schmidt, Berlin (1921).

Kunstsalon Paul Cassirer, Berlin (1921, PC no.-4294).

Alfred Flechtheim, Berlin (acquired from the above on April 4. 1921).

Probably privately owned, Frankfurt (1927).

Kunsthaus Bühler, Munich 1973.

Private ownership Bremen.

Art dealer Wolfgang Werner, Bremen/Berlin.

Private collection, Northern Germany (acquired from the above in 1975, since then in family possession).

EXHIBITION: Max Liebermann, Werke aus Frankfurter Privatbesitz, special exhibition at the Galerie M. Goldschmidt, Frankfurt a.M. December 1927, no. 15 (presumably "Holländer"; not clearly identifiable).

Max Liebermann in his time, Nationalgalerie, Berlin, 6 Sept. - 4 Nov. 1979; Haus der Kunst München, Munich, 15 Dec. 1979 - 17 Feb. 1980; no. 75.

LITERATURE: Matthias Eberle, Max Liebermann. Catalogue raisonné of paintings and oil studies, vol. I: 1865-1899, Munich 1995, no. 1897/22 (illu.).

- -

Erich Hancke, Max Liebermann, Sein Leben und seine Werke, mit einem Verzeichnis der Gemälde und Pastelle bis 1913, Berlin 1914, p. 537.

Called up: June 8, 2024 - ca. 14.48 h +/- 20 min.

Oil on paper, laminated on canvas.

Signed and dated in the lower left. With a numbered and titled gallery label "No. 4[29]4 Stehender Bauer" as well as two further numbered labels "79" and "949/34" on the reverse of the canvas. 50 x 35 cm (19.6 x 13.7 in).

• Painted in Holland, where Liebermann found his most important motifs.

• One of Liebermann's last peasant studies, made in the transition period to an Impressionist style.

• Programatic authenticity: an intense, direct encounter between painter and model.

• In 1897, Liebermann was at the height of his fame with his simple, rural Dutch motifs, and the Academy of Arts in Berlin honored him with an exhibition on the occasion of his 50th birthday.

PROVENANCE: Joseph Stransky Collection, New York (until 1914)

Kunstsalon Paul Cassirer, Berlin (acquired from the above in 1914, PC no.-2401)

Albert Schmidt, Berlin (1921).

Kunstsalon Paul Cassirer, Berlin (1921, PC no.-4294).

Alfred Flechtheim, Berlin (acquired from the above on April 4. 1921).

Probably privately owned, Frankfurt (1927).

Kunsthaus Bühler, Munich 1973.

Private ownership Bremen.

Art dealer Wolfgang Werner, Bremen/Berlin.

Private collection, Northern Germany (acquired from the above in 1975, since then in family possession).

EXHIBITION: Max Liebermann, Werke aus Frankfurter Privatbesitz, special exhibition at the Galerie M. Goldschmidt, Frankfurt a.M. December 1927, no. 15 (presumably "Holländer"; not clearly identifiable).

Max Liebermann in his time, Nationalgalerie, Berlin, 6 Sept. - 4 Nov. 1979; Haus der Kunst München, Munich, 15 Dec. 1979 - 17 Feb. 1980; no. 75.

LITERATURE: Matthias Eberle, Max Liebermann. Catalogue raisonné of paintings and oil studies, vol. I: 1865-1899, Munich 1995, no. 1897/22 (illu.).

- -

Erich Hancke, Max Liebermann, Sein Leben und seine Werke, mit einem Verzeichnis der Gemälde und Pastelle bis 1913, Berlin 1914, p. 537.

Called up: June 8, 2024 - ca. 14.48 h +/- 20 min.

336

Max Liebermann

Stehender Bauer auf einem Wege, 1897.

Oil on paper, laminated on canvas

Estimation: € 30,000 / $ 32,100

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d’adjudication jusqu’à 800 000 euros : frais de vente 32 %.

Des frais de vente de 27% sont facturés sur la partie du prix d’adjudication dépassant 800 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 800 000 euros.

Des frais de vente de 22% sont facturés sur la partie du prix d’adjudication dépassant 4 000 000 euros. Ils sont additionnés aux frais de vente dus pour la partie du prix d’adjudication allant jusqu’à 4 000 000 euros.

Le prix de vente inclut la taxe sur la valeur ajoutée, actuellement de 19%.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 800 000 € : 27 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 800 000 € : montants partiels jusqu'à 800 000 € 27 % de commission, montants partiels supérieurs à 800 000 € : 21 % de commission, à chaque fois majorés de la TVA légale.

Prix d'adjudication supérieur à 4.000 000 € : montants partiels supérieurs à 4.000 000 € : 15 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.