Autre image

Autre image

7

Manuskripte

Missale, um 1500.

Estimation: € 12,000 / $ 12,840

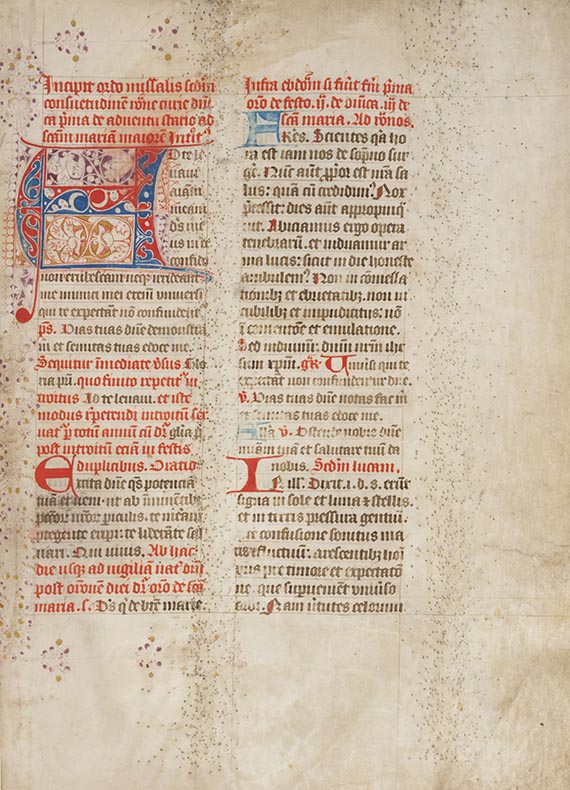

Missale des 14. Jahrhunderts

Missale

Lateinische Handschrift auf Pergament. Niederlande, spätes 14. oder frühes 15. Jahrhundert.

• Frühes Missale aus dem niederländisch-flämischen Raum

• Umfangreiches Teilstück mit Kalendarium und teils Noten für liturgische Gesänge

• Gut erhaltene Handschrift mit schönem Initialschmuck

Dieses einzigartige und große Exemplar eines frühen Meßbuchs gibt durch die liturgischen Texte und das ausführliche Kalendarium einen interessanten Einblick in die mittelalterliche Geschichte, Liturgie und zeremoniellen Anweisungen der kirchlichen Feste. Das Kalendarium verweist auf Heilige, die es mit den Franziskanern in Verbindung bringt, aber auch auf prominente Dominikaner wie Thomas von Aquin, der 1323 heiliggesprochen wurde - der letzte terminus post quem der Handschrift. Viele der eingetragenen Heiligen, darunter Odulf, Willibrord und Lebuin, waren Missionare in den späteren Niederlanden/Friesland und Nordwestdeutschland. So frühe Missale sind im Handel sehr selten. - Das vorliegende Teilstück enthält neben Kalendarium (Bll. 1-6) und dem Ordinarium Missae (Bll. 7-102) noch Praefationes und weitere Texte (letztere tls. verbunden).

EINBAND: Neuer Halbpergamentband. 34,5 : 25,5 cm. - ILLUSTRATION: Mit 7 farbigen Fleuronnée-Initialen (davon 3 große) sowie zahlreichen Lombarden alternierend in Blau und Rot. - KOLLATION: 114 Bll. Blattgröße 34 : 24 cm. Schriftspiegel 20,5 : 14,5 cm. Zwei Spalten. 31 Zeilen. Textualis in schwarzer Tinte mit roten Passagen. 14 Bll. mit Noten: Schwarze Quadratnoten auf 4 roten Linien. - ZUSTAND: Jedes Blatt mit zahlreichen Nadelspuren am Seitensteg und zwischen den Textspalten (Text nicht betroffen). - Leicht fleckig bzw. angeschmutzt, letzte 3 Bll. deutlicher fleckig und mit ausgebesserten Randläsuren, 1 Bl. mit Randabschnitt. - PROVENIENZ: Bll. 69 und 111 mit niederl. Namenseinträgen, dat. zwischen 1782-1797. - Dänische Privatsammlung.

Early missal from the Dutch-Flemish region. (Utrecht?), end of 14th or beginning of 15th century. 114 leaves. Fragment containing an extensive section with calendar (leaves 1-6), Ordo missae (leaves 7-102), praefationes and other texts (103-114). With 7 fleuronne-initials (3 larger) and numerous lombards alternating in red and blue. Mod. half vellum. - Each leaf with numerous needle marks between the text columns and at for edge (text not affected). - Slightly soiled, last 3 leaves stronger stained and with repaired marginal defects, 1 leaf with marginal cut-off. - 2 leaves with Dutch entries, dated between 1782 and 1797. - Danish private collection.

Missale

Lateinische Handschrift auf Pergament. Niederlande, spätes 14. oder frühes 15. Jahrhundert.

• Frühes Missale aus dem niederländisch-flämischen Raum

• Umfangreiches Teilstück mit Kalendarium und teils Noten für liturgische Gesänge

• Gut erhaltene Handschrift mit schönem Initialschmuck

Dieses einzigartige und große Exemplar eines frühen Meßbuchs gibt durch die liturgischen Texte und das ausführliche Kalendarium einen interessanten Einblick in die mittelalterliche Geschichte, Liturgie und zeremoniellen Anweisungen der kirchlichen Feste. Das Kalendarium verweist auf Heilige, die es mit den Franziskanern in Verbindung bringt, aber auch auf prominente Dominikaner wie Thomas von Aquin, der 1323 heiliggesprochen wurde - der letzte terminus post quem der Handschrift. Viele der eingetragenen Heiligen, darunter Odulf, Willibrord und Lebuin, waren Missionare in den späteren Niederlanden/Friesland und Nordwestdeutschland. So frühe Missale sind im Handel sehr selten. - Das vorliegende Teilstück enthält neben Kalendarium (Bll. 1-6) und dem Ordinarium Missae (Bll. 7-102) noch Praefationes und weitere Texte (letztere tls. verbunden).

EINBAND: Neuer Halbpergamentband. 34,5 : 25,5 cm. - ILLUSTRATION: Mit 7 farbigen Fleuronnée-Initialen (davon 3 große) sowie zahlreichen Lombarden alternierend in Blau und Rot. - KOLLATION: 114 Bll. Blattgröße 34 : 24 cm. Schriftspiegel 20,5 : 14,5 cm. Zwei Spalten. 31 Zeilen. Textualis in schwarzer Tinte mit roten Passagen. 14 Bll. mit Noten: Schwarze Quadratnoten auf 4 roten Linien. - ZUSTAND: Jedes Blatt mit zahlreichen Nadelspuren am Seitensteg und zwischen den Textspalten (Text nicht betroffen). - Leicht fleckig bzw. angeschmutzt, letzte 3 Bll. deutlicher fleckig und mit ausgebesserten Randläsuren, 1 Bl. mit Randabschnitt. - PROVENIENZ: Bll. 69 und 111 mit niederl. Namenseinträgen, dat. zwischen 1782-1797. - Dänische Privatsammlung.

Early missal from the Dutch-Flemish region. (Utrecht?), end of 14th or beginning of 15th century. 114 leaves. Fragment containing an extensive section with calendar (leaves 1-6), Ordo missae (leaves 7-102), praefationes and other texts (103-114). With 7 fleuronne-initials (3 larger) and numerous lombards alternating in red and blue. Mod. half vellum. - Each leaf with numerous needle marks between the text columns and at for edge (text not affected). - Slightly soiled, last 3 leaves stronger stained and with repaired marginal defects, 1 leaf with marginal cut-off. - 2 leaves with Dutch entries, dated between 1782 and 1797. - Danish private collection.

7

Manuskripte

Missale, um 1500.

Estimation: € 12,000 / $ 12,840

Commission, taxes et droit de suite

Cet objet est offert avec imposition régulière ou avec imposition différentielle.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.

Calcul en cas d'imposition différentielle:

Prix d'adjudication jusqu'à 200 000 € : 32 % de commission.

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 32 % de commission, montants partiels supérieurs à 200 000 € : 27 % de commission.

La commission comprend la TVA, laquelle ne figure cependant pas sur la facture.

Calcul en cas d'imposition régulière:

Prix d'adjudication jusqu'à 200 000 € : 25 % de commission majorée de la TVA légale

Prix d'adjudication supérieur à 200 000 € : montants partiels jusqu'à 200 000 € 25 % de commission, montants partiels supérieurs à 200 000 € : 20 % de commission, à chaque fois majorés de la TVA légale.

Si vous souhaitez appliquer l'imposition régulière, merci de bien vouloir le communiquer par écrit avant la facturation.

Calcul en cas de droit de suite:

Pour les œuvres originales d’arts plastiques et de photographie d’artistes vivants ou d’artistes décédés il y a moins de 70 ans, soumises au droit de suite, une rémunération au titre du droit de suite à hauteur des pourcentages indiqués au § 26, al. 2 de la loi allemande sur les droits d’auteur (UrhG) est facturée en sus pour compenser la rémunération liée au droit de suite due par le commissaire-priseur conformément au § 26 UrhG. À ce jour, elle est calculée comme suit :

4 pour cent pour la part du produit de la vente à partir de 400,00 euros et jusqu’à 50 000 euros,

3 pour cent supplémentaires pour la part du produit de la vente entre 50 000,01 et 200 000 euros,

1 pour cent supplémentaire pour la part entre 200 000,01 et 350 000 euros,

0,5 pour cent supplémentaire pour la part entre 350 000,01 et 500 000 euros et

0,25 pour cent supplémentaire pour la part au-delà de 500 000 euros.

Le total de la rémunération au titre du droit de suite pour une revente s’élève au maximum à 12 500 euros.